{kind=link}

Dans sa plainte déposée en juillet 2015 contre Solo, gérant de CONNECTIC, Ranarison Tsilavo affirme que le rapport du commissaire aux comptes pour 2011, signé par le Cabinet Razananirina, contient des révélations graves : anomalies significatives, fraudes et détournements de biens sociaux.

Cependant, une analyse approfondie démontre que le rapport officiel signé par le Cabinet Razananirina ne fait aucune mention de ces accusations. Le document présenté par Ranarison dans sa plainte semble diverger du rapport officiel, soulevant des questions sur son authenticité.

Les Allégations de Ranarison Tsilavo

Ranarison Tsilavo affirme que le rapport du commissaire aux comptes pour 2011 :

- Mentionne des fraudes fiscales et des détournements, notamment une somme de 351 121 767,62 Ariary correspondant à des ventes non déclarées entre 2008 et 2010.

- Accuse Solo de recel et de détournement de biens sociaux.

Ces accusations visent à établir une gestion frauduleuse des comptes de CONNECTIC par Solo, mais elles reposent sur un document contesté.

Ce Que Dit Réellement le Rapport Officiel

Contenu du Rapport signé par le Cabinet Razananirina

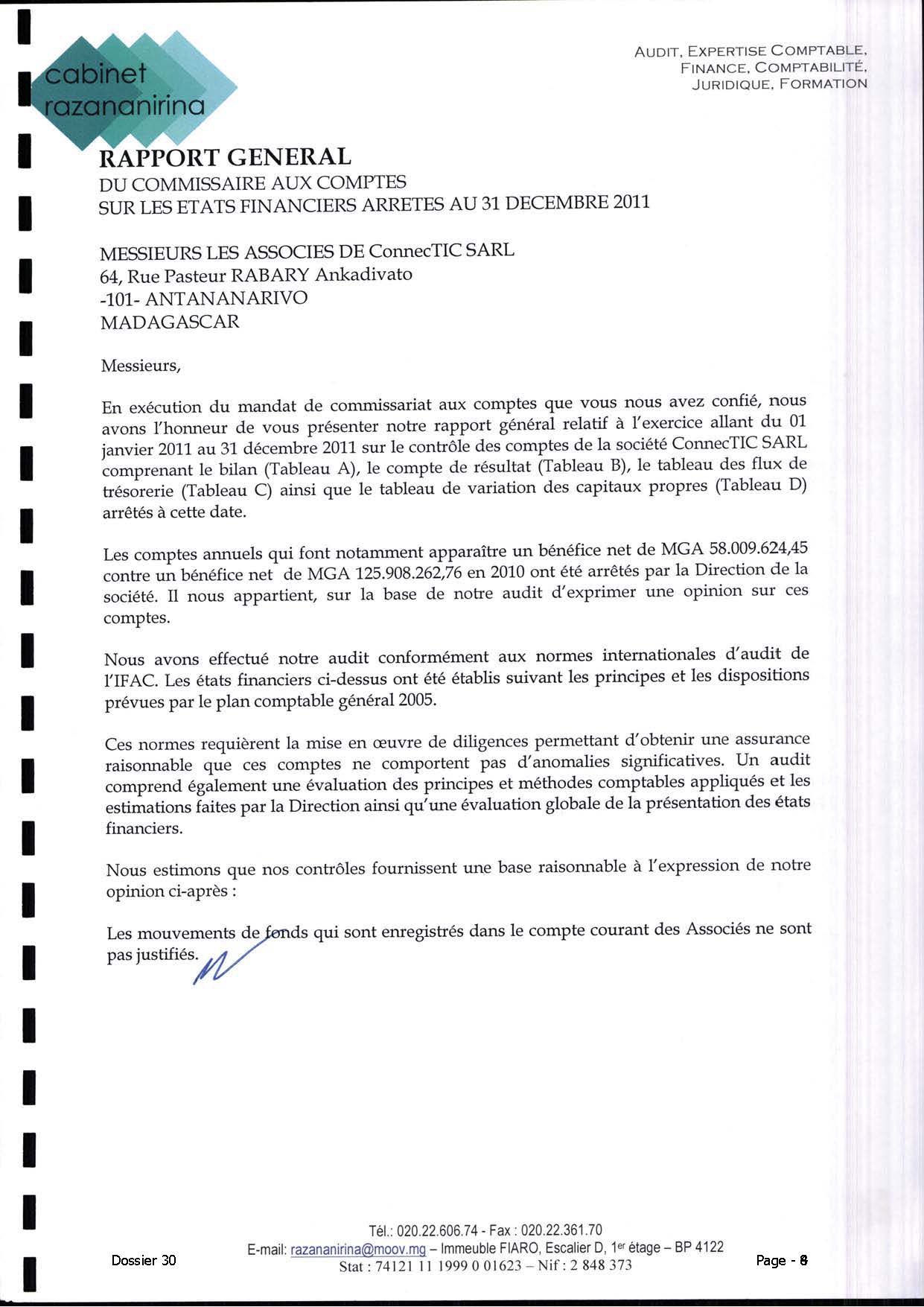

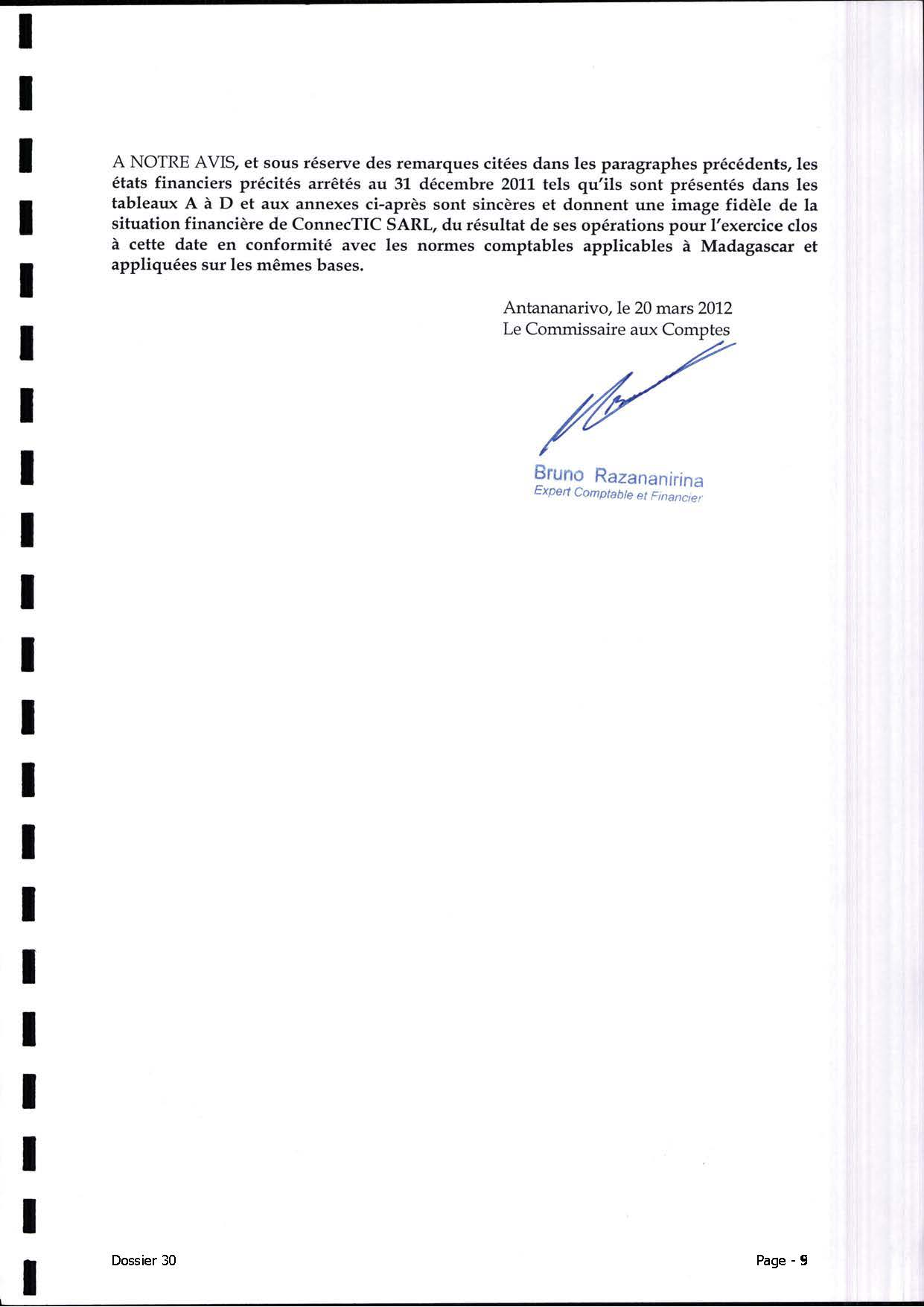

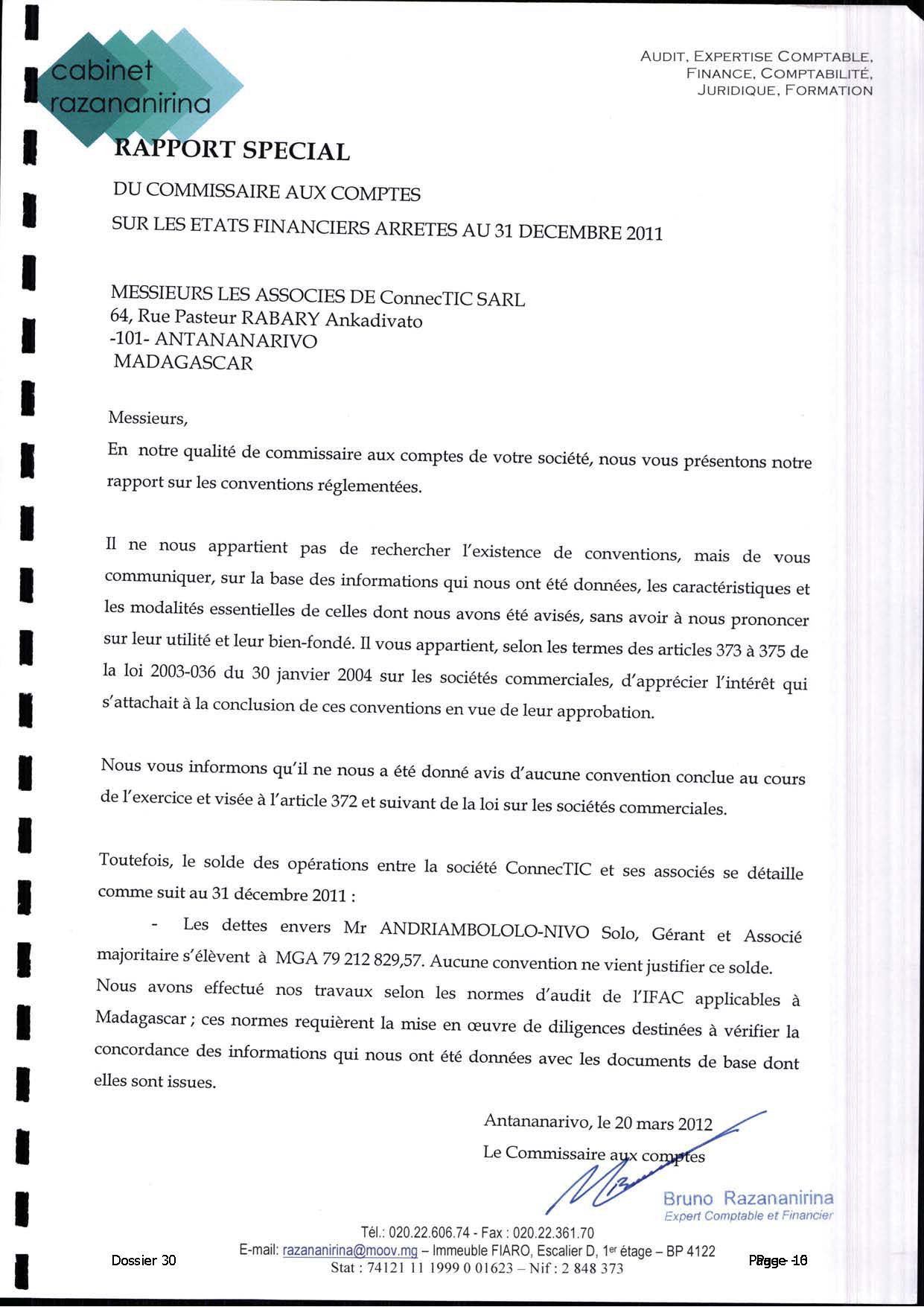

Le rapport officiel, daté du 20 mars 2012, analyse les comptes annuels de CONNECTIC pour l’exercice 2011. Contrairement aux affirmations de Ranarison Tsilavo :

- Aucune mention de fraudes ou de détournements n’apparaît dans ce document.

- La seule réserve formulée concerne :

« Les mouvements de fonds enregistrés dans le compte courant des associés ne sont pas justifiés. »

- Le montant en question, au 31 décembre 2011, s’élève à 79 212 829,57 Ariary, correspondant à une dette envers Solo.

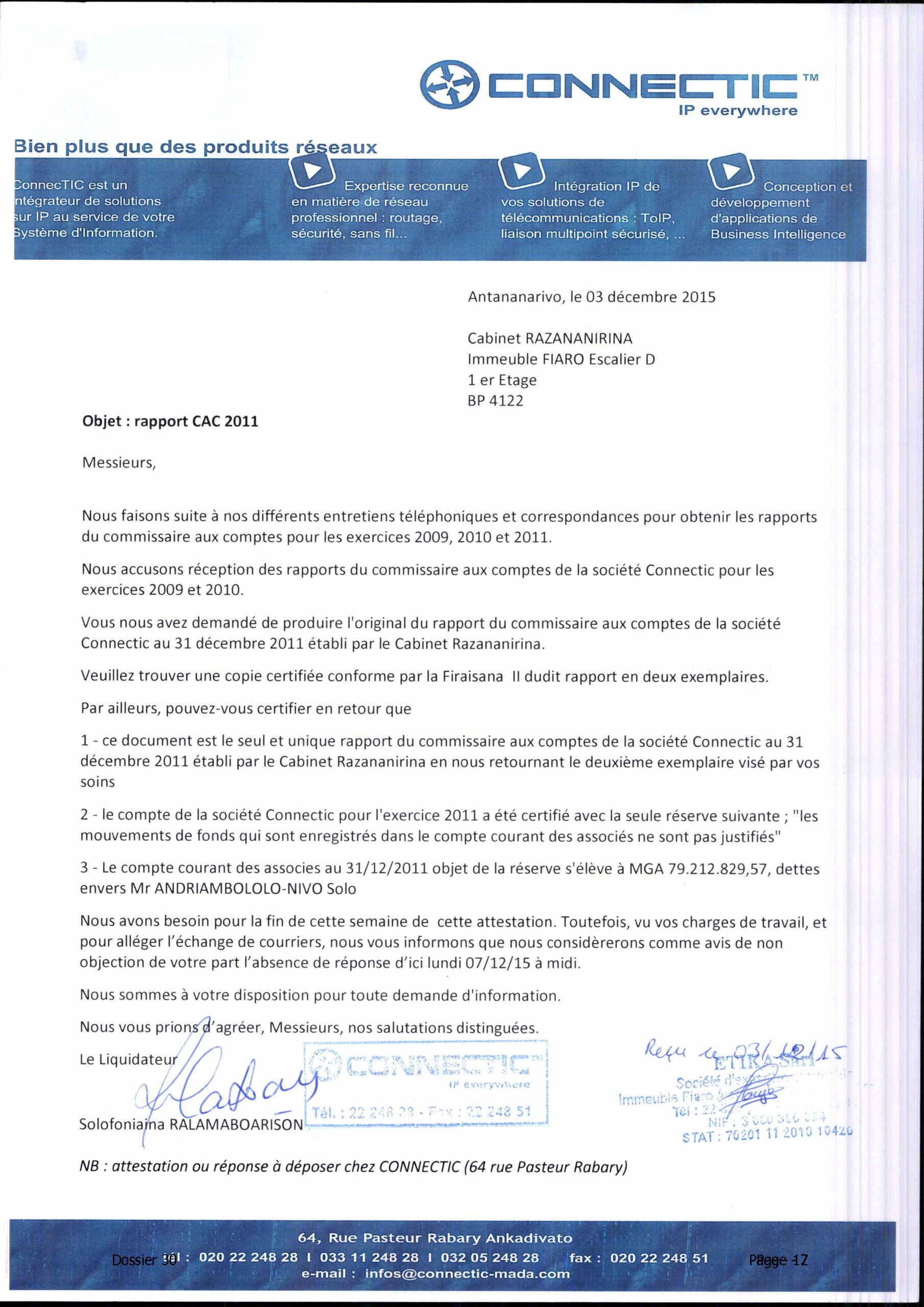

Confirmation du Cabinet Razananirina

Le 3 décembre 2015, une demande de confirmation a été envoyée au Cabinet Razananirina. Cette demande visait à certifier :

- Que le rapport produit était le seul et unique rapport du commissaire aux comptes pour 2011.

- Que la seule réserve concernait les mouvements de fonds des comptes courants des associés.

- Que le montant exact des dettes envers Solo était bien de 79 212 829,57 Ariary.

Le cabinet a accusé réception de cette demande, confirmant ainsi l’authenticité du rapport officiel.

Les Divergences avec le Document Présenté par Ranarison

Le document présenté par Ranarison dans sa plainte ne correspond pas au rapport officiel signé par le Cabinet Razananirina. Cette divergence soulève des questions graves :

- Un contenu altéré ?

- Les accusations de fraudes et de détournements citées par Ranarison ne figurent pas dans le rapport officiel.

- Cela suggère que le document produit pourrait avoir été modifié ou manipulé.

- Un faux intellectuel ?

- Si le document produit dans la plainte n’est pas conforme au rapport officiel, il pourrait être considéré comme un faux intellectuel, passible de poursuites judiciaires.

- Manipulation de preuves ?

- Utiliser un document altéré pour appuyer une plainte judiciaire pourrait constituer une tentative de manipulation des faits.

Pourquoi le Rapport du Cabinet Razananirina est Décisif

Le rapport du commissaire aux comptes est un document officiel qui :

- Analyse la conformité des comptes selon les normes comptables.

- Signale toute anomalie significative affectant la gestion de l’entreprise.

- Sert de référence légale dans les litiges financiers ou accusations de gestion frauduleuse.

Dans ce cas, le rapport officiel ne contient aucune mention des faits incriminés par Ranarison, remettant en question la crédibilité de ses accusations.

Conclusion : Une Preuve Altérée ?

L’analyse des documents montre que :

- Le rapport officiel du Cabinet Razananirina pour l’exercice 2011 ne mentionne aucune fraude ni détournement.

- Le document produit par Ranarison Tsilavo dans sa plainte diverge du rapport officiel, ce qui pourrait constituer un faux intellectuel.

- Les accusations de Ranarison reposent sur un document non conforme, fragilisant sa plainte et posant des questions sur ses motivations.

Cette affaire illustre la nécessité de vérifier l’authenticité des preuves dans tout litige judiciaire. Une révision approfondie s’impose pour garantir une justice équitable et transparente.